�羳�Ϲ�����֮ѡ���ķ�����SaaSƽ̨��Ϊ���̳��ڱ��ݻ���

������Դ���ķ����� ���ߣ�4PNT ����ʱ�䣺2025-11-25

�羳���������������9810����"�Ϲ������⻯"��Ӫ����������ȷ��������Ҫ�淶�������̲������ڲ��������ⲻ�������㰲��������˰�����������ʽ���ת��������ҵ��Զ��չ�Ļ�ʯ����Ҫ��ȫ�Ϲ��ͨ��9810ģʽ���ڣ�����Ҫȷ�������ߺ��ģ���ȷ������������Ӫ���ʡ������� �ķ�����Ƽ� �����һ�����˽�羳���̳��ں���֣�9810����

���ȣ�����Ҫһ�����˽�羳���̳��ں���֣�9810�����ڵ����ߺ�����ʲô��

����˰���ܾ���2025��1��27����ʩ�� "�뾳����˰�������ٺ���" ���ߡ���˵��������Ļ���һ��ͨ��9810ģʽ�����뾳�������Ƿ����ں�����۳���������ƾ���ڱ��ص��Ȳ��ϣ�Ԥ���걨����������˰����Ϊ"����Ԥ��˰"������ı��˴�ǰ��ȴ������ں����ʵ�����ۺ������˰�����̣���һ��֧�ֿ羳���̳��ں����ҵ��ķ�չ��Ϊ�����ҵ��������ݵ���˰���̺ʹ����ҵ���ʽ�ѹ����ʹ�ʽ��ܿ��ٻ�����

���ڿ羳���̳��ں���֣�9810������Ԥ��˰���걨�������£�

ʲô����¿������걨���������ˣ��⣩˰

��˰���Գ��ں���ַ�ʽ�����ؼ�ܷ�ʽ���롰9810�������ڵĻ���ڻ��ﱨ���뾳�����걨���������ˣ��⣩˰��

��˰���ڰ��������ˣ��⣩˰�걨ʱ��������ʵ�����۵ģ��������й涨�걨���������ˣ��⣩˰��������δʵ�����۵Ļ����ȡ�������뾳��Ԥ��˰�����ۺ��ٺ���˰��ķ�ʽ���������ˣ��⣩˰�����������ڻ��ﱨ���뾳����Ԥ���걨���������ˣ��⣩˰�����¼�Ƴ���Ԥ��˰���������ٸ��ݻ��������������˰����㡣

9810����Ԥ��˰�걨Ҫ��

���걨��ϸ���ġ��ˣ��⣩˰ҵ�����͡�������д�������Ԥ�ˡ���ʶ��ҵ�����ʹ���Ϊ��HWC-YT����

����δʵ�����۵Ļ������ʵ�����۵Ļ���ֱ���г���Ԥ��˰�걨�ͳ����ˣ��⣩˰�걨��δ�����ֵģ�����Ϊ����δʵ�����ۣ�ͳһ���г���Ԥ��˰�걨��

���ڻ��ﱨ�ص���ͬһ����µĻ��δȫ��ʵ�����۵ģ���˰�˼ȿ�������ǰ��涨�Ի�����������걨��Ҳ����ѡ����������л������Ϊδ���ۣ�ͳһ�������Ԥ��˰��

������ҵӦ��ʹ�õ������걨��š���ó��ҵӦ��ʹ�õ����Ĺ������걨����Ԥ��˰��

9810����Ԥ��˰�걨������ʱ��Ҫ��

���걨��������Ԥ��˰����˰�ˣ�Ӧ���ں����ڽ�ֹ��ǰ�ĸ���ֵ˰��˰�걨���ڣ���������Ԥ��˰���㡣������˰�����ͬ�⣬��ó��ҵ�ں����ڽ�ֹ��ǰ��ֵ˰��˰�걨�����������ʱ��Ҳ�ɰ�������Ԥ��˰���㡣

������������ָ��˰����ذ�����Ԥ��˰�Ĵ���1��������4��30�ա����磬������Ԥ��˰��2025��2�°�ᣬ��ô�������2025��3��1����2026��4��30��֮�����һ��ֵ˰��˰�걨�ڰ������㡣

9810����Ԥ��˰�걨���㷽ʽ

1 ����ʱ������ʵ�����۵ģ�Ӧ������ʵ�������������Ӧ�ˣ��⣩˰��������Ԥ��˰����бȽϣ�ȷ���Ƿ���ڲ��졣�����ڲ���ģ���˰��ȷ�ϡ���������걨�������������������ڲ���ģ���˰��ȷ�ϡ���Ҫ�����걨�������е����걨������������

2 ����ʱ������δʵ�����۵ģ���˰��ȷ�ϡ���Ҫ�����걨����ȫ��ɻس���Ԥ��˰�������������������ñʻ���ʵ�����ۺ���˰�˿ɰ������й涨�����걨���������ˣ��⣩˰��

9810����Ԥ��˰�걨��֤����

1 ��ȡ�ó��ں�ͬ�ģ���˰�˿�ѡ��ʹ�ú���ֶ��ֵ�����Ӫ���������Ȩ�ļ��������������Э�����������֤�����ʹ�õ�������ϵȽ��е�֤������

2 ��˰��Ӧ�����ۼ���ƾ֤��������ϸ�˵ȿ�����֤������ʵ�����۵����ϣ����³�������֤���ϣ�����Ϊ�����ˣ��⣩˰������֤����˰���걨��������Ԥ��˰ʱ�����ڻ���������ɺ�15���ڣ����������֤���ϵ����棬�Ա�˰����غ˲顣ͬ�����������й涨�걨���������ˣ��⣩˰����˰�ˣ�ҲӦ���걨���15���ڣ��������������湤������˰����غ˲顣

3 ��˰�˿�������ѡ��ֽ�ʻ���Ӱ�������ֻ���ʽ�����汣������������֤��

0110 �� 9810 ������˰�걨�ڵ�

�羳���̳��ں����ģʽ����Ӧ���ؼ�ܷ�ʽ���롰9810����ͨ��ǰ������������Ŀ���г���ʵ�ֱ��ػ��������ͣ��������ͻ������ͬʱ����Ч�����羳�������ɱ�������۷��ա�

���������ݹ����ij�����˰���ߣ����ó��ں����ģʽ�ij�����ҵ����ɺ��ⶩ������֮�������������˰��������˰���ڽϳ���֤�������ӣ�ʹ�ó�����ҵ�ھ������ҵ����������������ѡ���Դ�ͳ��һ��ó��ʽ����Ӧ���ؼ�ܷ�ʽ���롰0110������չ����ҵ���ں����ģʽ���Գ���ͷ��䷢չDZ����

����������˰���ܾ���2025��1��27�շ����ˡ�����˰���ֹܾ���֧�ֿ羳���̳��ں���ַ�չ�����ˣ��⣩˰�й�����Ĺ��桷������˰���ֹܾ���2025���3�ţ����Ƴ����뾳����˰�������ٺ����������ߡ�������������9810ģʽ���ڵ���ҵ�ڻ�����δʵ�����۵�����£������뾳��������˰�������ٸ�������������к��㣬�����ԭ9810ģʽ��Ҫ��ʵ����������˰�Լ���˰���̳���֤�������ӵ�����˰�ѵ�������������˰���̡�

��˵��������Ļ���һ��ͨ��9810ģʽ�����뾳�������Ƿ����ں�����۳���������ƾ���ڱ��ص��Ȳ��ϣ�Ԥ���걨����������˰����Ϊ"����Ԥ��˰"������ı��˴�ǰ��ȴ������ں����ʵ�����ۺ������˰�����̣��ܴ������ʽ�ѹ����

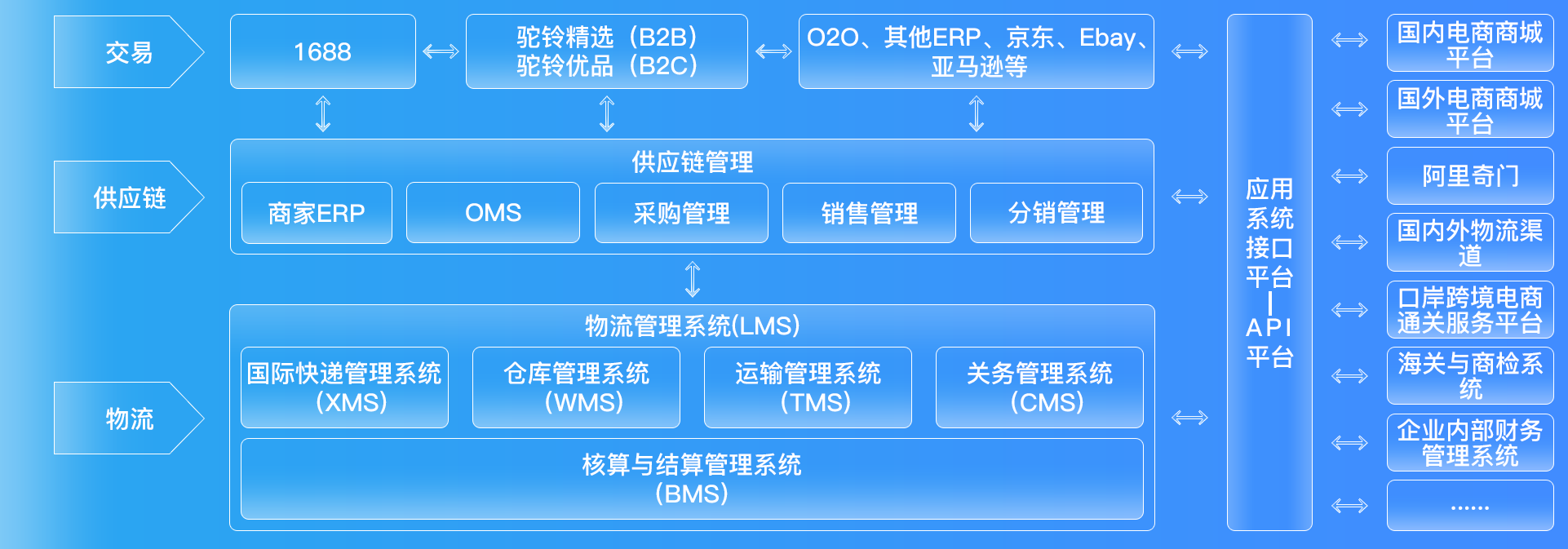

����ͨ�ط���SaaSƽ̨Ϊ��ó��������ҵ���羳������ҵ�ṩһ��ó����˰�����г��ɹ�ó��1039���羳����9610��9710��9810��1210�ȶ���ģʽһվʽͨ��ϵͳ���÷���ƽ̨���ĵ���ƽ̨��ȫ��������Ҫ�������б���������ص�һ���ڡ��羳��������桢��2�Խӣ��ǿ羳ó��ȫó��ģʽ��һ�廯ͨ�ط���ƽ̨��

�ķ�����Ƽ�С��ķ����͵������ˣ�ϣ���ҵķ����ܹ��������˽�"�羳����ֳ���9810"��������"4PNT�ķ�����Ƽ�ͨ��SaaSƽ̨"����Ȥ�����Ե绰��������ϵ���� 17727592257 ������ѯӴ~

4PNT�ķ�����(www.4pnt.com)�ǿ羳ó���������������ȵ�IT����Ӫ���Ϸ����ṩ�̡���ʼ���Ŷ��ڹ�Ӧ���������������20���꣬�ͻ��鲼�����ʮ������Һ͵������ǹ��ҡ�����˫������ҵ��רΪ�羳ó�ף�����ó����̬��Ա���������ҡ���ҡ����������̡���ֵ�����ṩ�̵ȣ��ṩSaaSҵ��Ӧ��ϵͳ����Դ������ҵ���ϡ���Ӧ�����ʵ�רҵ�����ṩ�Ĺ���ϵͳ�е���Erpϵͳ��oms��������ϵͳ��wms�ֿ����ϵͳ��xms��ݹ���ϵͳ��cms�������ϵͳ�Լ������ϵͳ�ȼ�ʮ��רҵ����������

2025-11-26

2025-11-26

��ͬ��

��ͬ�� 17727592257

17727592257 �������䣺1120445714@qq.com

�������䣺1120445714@qq.com

���������� 44030602002728��

���������� 44030602002728��