9810�����ģʽ��������·�������ģ������̼Ҹ���ô����˰������

������Դ���ķ����� ���ߣ�4PNT ����ʱ�䣺2025-12-15

9810���羳���̳��ں���֣�ģʽ��������·����˰���̣����Ը���Ϊ�������������ڡ�����ִ����������ۡ��������͡��������ܡ��뾳��Ԥ��˰�����ۺ��ٺ��㡱�������ߡ��������ķ�����Ƽ�С�������˽�9810�����ģʽ��������·����˰������Ԥ��˰�����������ķ��档

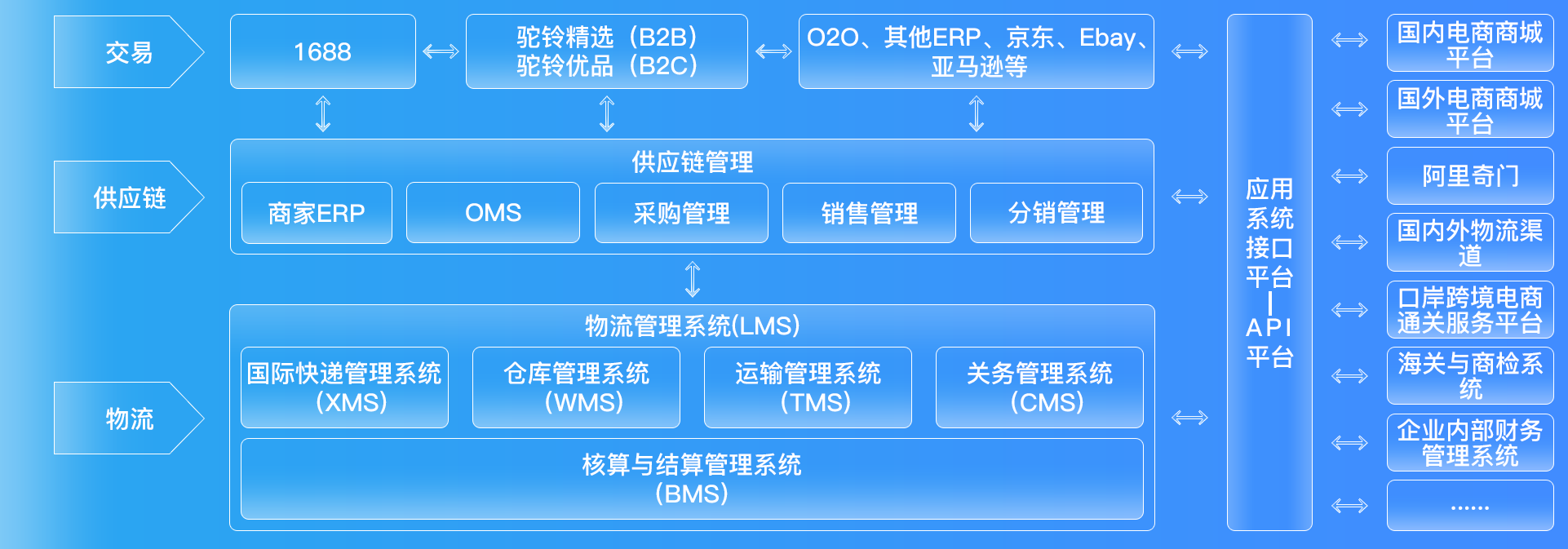

������·�����������

9810ģʽ�ĺ����ǡ���δ�£������С���������������������ֿ⣬�������������ڵ���ƽ̨�µ����ٴӺ����ֱ�ӷ�����һ��������9810�����ģʽ��ҵ����·����ͷ�������뱨�ء�����ִ�������������β�����͡��ۺ�������ĸ����ڡ����ǿ����˽�һ��ÿ�����ڵĹؼ����������塣

ͷ�������뱨�أ�������ҵ����Ʒͨ������/������������������֣�����ʱʹ�ü�ܴ��롰9810����

����ִ��������ھ��⺣��ִ洢������ַ�Ϊ��Ӫ��ƽ̨��������ѷFBA���������������ֵȶ������͡�

����������β�����ͣ������������ڵ���ƽ̨�µ�������ֱ�ӴӺ���ַּ𡢴����ͨ�������������������ߡ�

�ۺ�������ú�����ṩ�����˻����������ۺ�֧�֡�

��˰��������Ҫ��ʲô��

���ڳ����̼���˵����˰������ĵ����飬��ô����˰������Ҫ��ʲô�أ�

����ġ���������ҪָΪ���������˰����Ҫ��ɵ���ҵ���ʱ����͵�֤������

��ҵ���ʱ�������ҵ����ɿ羳������ҵ���ر����������չ9810ҵ�������������ں����ҵ��ģʽ���������ύ���羳���̺���ֳ�����ҵ�����ǼDZ��������������Ȩ������֤���Ȳ��ϡ�

��˰��֤������������˰ʱ�������浥֤�⣬���ݹ���˰���ܾ�2025���3�Ź��棬�����ر��������뺣�����ص����ϣ�

������֤�����ṩ���ں�ͬ�ģ����ú���ֶ��ֵ�������Э��������

����ƾ֤������ʵ�����ۺ�����15������������ۼ���ƾ֤��������ϸ�˵����ϣ��Ա�˰��ֺ˲顣

Ԥ��˰�������ǰ�õ���˰�

Ԥ��˰���뾳����˰����2025��1��27�տ�ʼʩ�е������ߺ��ģ�ּ�ڻ�����ҵ�ʽ�ѹ�������Ĺ����Dz��á��뾳����˰�������ٺ��㡱��ʽ������ֻҪ�����뾳�������Ƿ����ں�����۳���������ƾ���ص��Ȳ��ϣ�Ԥ���걨����ȡ������˰�

����ô�걨�����أ�

����˰�걨��ϸ���ġ���(��)˰ҵ�����͡�����д�������Ԥ�ˡ���ʶ������Ϊ HWC-YT��

�����ֻ����Ƿ������ۣ����ֿ��걨�����һ�ʱ��ص��ϵĻ��ﲿ�����ۡ�����δ�ۣ��������ִ�����Ҳ��ȫ������δ���ۡ�ͳһ����Ԥ��˰��

���ǿ��Ը����걨ʱ����״̬��������˰�걨��ʽ��

�걨ʱ����״̬Ϊȫ��δ����ʱ����˰�걨��ʽѡ��ͳһ�걨 ������Ԥ��˰�����ؼ����DZ�ʶ��飬��д��ʶ HWC-YT��

�걨ʱ����״̬Ϊȫ��������ʱ����˰�걨��ʽ�����й涨�걨 ��������(��)˰����������дԤ��˰��ʶ��

�걨ʱ����״̬Ϊ����������ʱ����˰�걨��ʽ��Ҫ�����걨�����۲���������˰��δ�۲����걨Ԥ��˰��δ�����ֵģ���ȫ����Ϊδ���ۣ�ͳһ�걨��������Ԥ��˰��

���������ۺ���ν��㣿

���������������и�ȷ�س�Ϊ�����㡱�������ڸ���ʵ�����������Ԥ��˰���ж����ٲ������㡣

�����ڣ���˰����ذ��Ԥ��˰�Ĵ���1�յ�����4��30��֮�䣬��Ҫ��ɺ��㡣���磬2025��3�°��Ԥ��˰����������2026��4�µ���ֵ˰�걨������ɺ��㡣

�����������ݻ����ں���ʱ������״̬��ͨ������˰��ֽ���ȷ�ϡ�

��ȫ�����ۣ������Ļ���ȷ�ϡ���������걨�������̽�����

�����ۣ�����˰���в��Ļ�������ȷ�ϡ���Ҫ�����걨����ϵͳ���ȳ��ԭԤ��˰��¼���ٰ�ʵ�����۶����¼�����˰�������ٲ���

����ʱ������δ����״̬�ģ���ȷ�ϡ���Ҫ�����걨������ȫ��ɻ�����˰���δ���۳����ٰ���������������˰��

�ܶ���֮��9810ģʽͨ������ǰ���������ط������Ż����������飻��2025�������˰����ͨ�����뾳��Ԥ��˰���ۺ���㡱�����������ҵ���ֽ�����

�ķ�����Ƽ��ܹ��ṩ�����ۺϷ���ƽ̨��Ϊ�ͻ������걨����˰���ո���ȷ������˽���ڡ����ۺϷ���ƽ̨�����Լ���17727592257������ѯ

2025-12-19

2025-12-19

��ͬ��

��ͬ�� 17727592257

17727592257 �������䣺1120445714@qq.com

�������䣺1120445714@qq.com

���������� 44030602002728��

���������� 44030602002728��